发布日期:2025-04-14 00:21 点击次数:88

本文来自方正证券研究所于2024年4月3日发布的报告《21家券商2024年报业绩综述: 利润双位数增长符合预期,关注1Q25利润高增趋势》,欲了解具体内容,请阅读报告原文。

许旖珊 S1220523100003

张轩铭(联系人)

核心观点

一、业绩概览:全年利润双位数增长符合预期,经纪及投资业务改善。

2024年券商板块合计证券主营收入yoy+7.2%,净利润yoy+14.8%;4Q24单季证券主营收入同比+44%,实现净利润同比+97%。

投行业务承压、经纪收入及投资收益修复。主营收入拆分如下:1)轻资本业务收入yoy-3.7%/占比46%,其中经纪收入yoy+9%;股权融资规模收缩,投行收入yoy-28%。2)资本金业务收入yoy+19%/占比54%,其中投资收益yoy+30%(债牛+股市9月底回暖)。

二、风控指标及经营杠杆:风控指标改善,杠杆微幅下降。

风控指标各比率呈现改善趋势,年末资本杠杆率平均值19.3%/yoy+0.6pct。上市券商4Q24经营杠杆平均3.70x/yoy-0.02x;板块融资类资产增速+10%、快于投资类资产增速+6%。

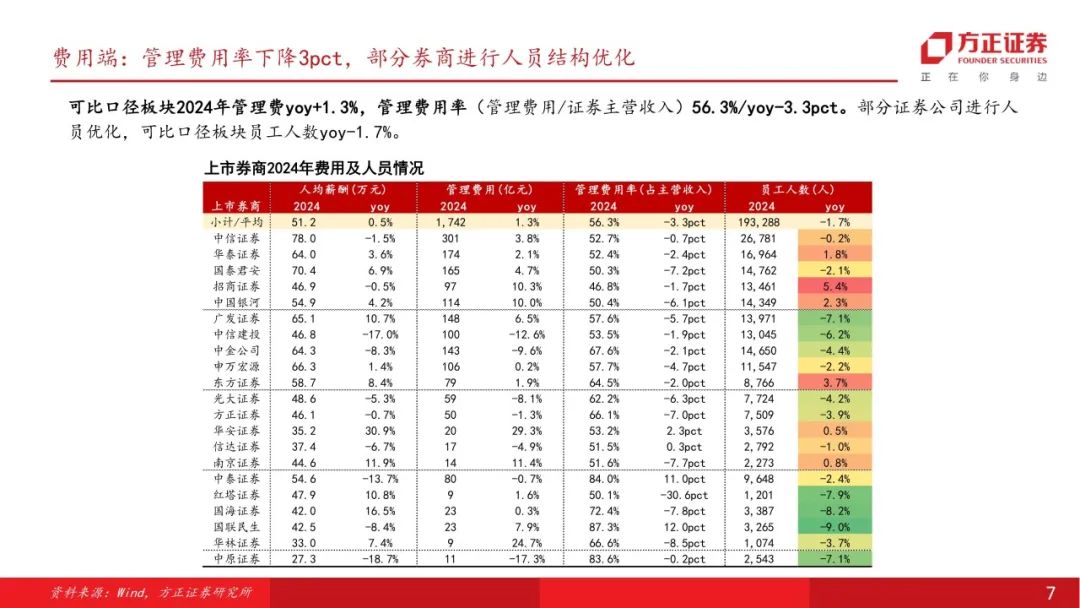

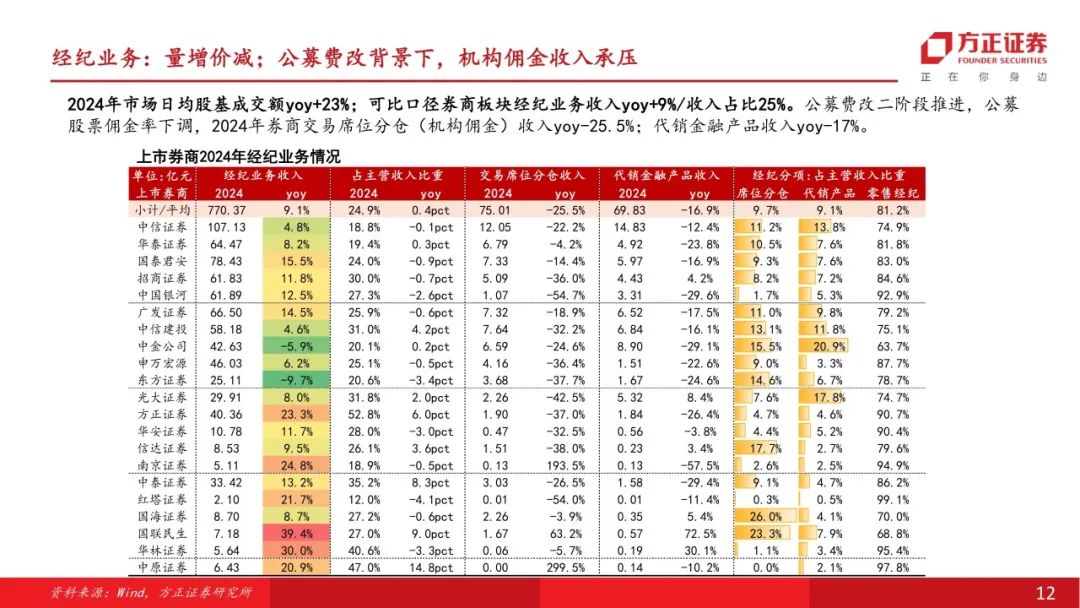

三、轻资本业务:经纪业务量增价减,基金业成本收入比改善。

2024年经纪、投行、资管业务收入分别yoy+9%/-28%/-3%。从指标看:1)2024市场日均股基成交1.22万亿元/yoy+23%,新发权益基金yoy+1%;公募股票佣金率下调拖累机构佣金收入yoy-25%。2)按发行日统计,A股IPO规模663亿元/yoy-82%,券商债销规模14.14万亿元/yoy+5%。3)费率下调拖累券商资管收入;基金业成本收入比改善,基金业可比口径营收yoy-1%、净利润yoy+3%。

四、重资本业务:投资收益率改善,两融利率显著下行。

年末券商合计投资类资产较年初+5.7%,投资收益率均值2.99%/yoy+0.76pct,投资类收入yoy+30%。从投资配置看,券商增配权益OCI,减仓交易性股票:期末其他权益工具投资yoy+116%,占投资资产比重升至7.5%;交易性股票yoy-27%,占投资资产12.1%。

25年一季报展望及投资建议:券商板块24年业绩增长由经纪业务及投资收益改善推动,1Q25市场维持高活跃,券商板块25年预计延续双位数增长态势,其中预计券商板块1Q25净利润同比增长超40%。建议关注:1)综合实力强、国际化布局领先的头部券商,如中信证券、中金公司H、中国银河、广发证券、国泰君安、华泰证券;2)高交投业绩弹性标的,如九方智投控股、东方财富等。

风险提示:资本市场大幅波动;宏观流动性收紧;居民资金入市进程放缓。

正文如下

以上为报告部分内容,完整报告请查看《21家券商2024年报业绩综述: 利润双位数增长符合预期,关注1Q25利润高增趋势》。

]article_adlist-->

以上为报告部分内容,完整报告请查看《21家券商2024年报业绩综述: 利润双位数增长符合预期,关注1Q25利润高增趋势》。

]article_adlist-->方正金融团队

]article_adlist-->

]article_adlist-->许旖珊

方正证券研究所

所长助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科,全市场最年轻新财富上榜分析师之一,入行第4年新财富第五名,专注非银金融和资管行业研究。曾任上海申银万国证券研究所非银首席、总监。2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。

吴浩东:覆盖券商、财富管理。中国人民大学金融硕士、南京审计大学本科,3年券商研究及实习经验,曾任职于天风证券研究所。

贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究及实习经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。

张轩铭:覆盖金融科技、券商。中国人民大学经济学硕士、南开大学本科,2年券商研究及实习经验。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 半岛app下载ios @2013-2022 RSS地图 HTML地图